О взаимосвязях рынков реально потребляемых продуктов и услуг, разного рода спекулятивных рынков

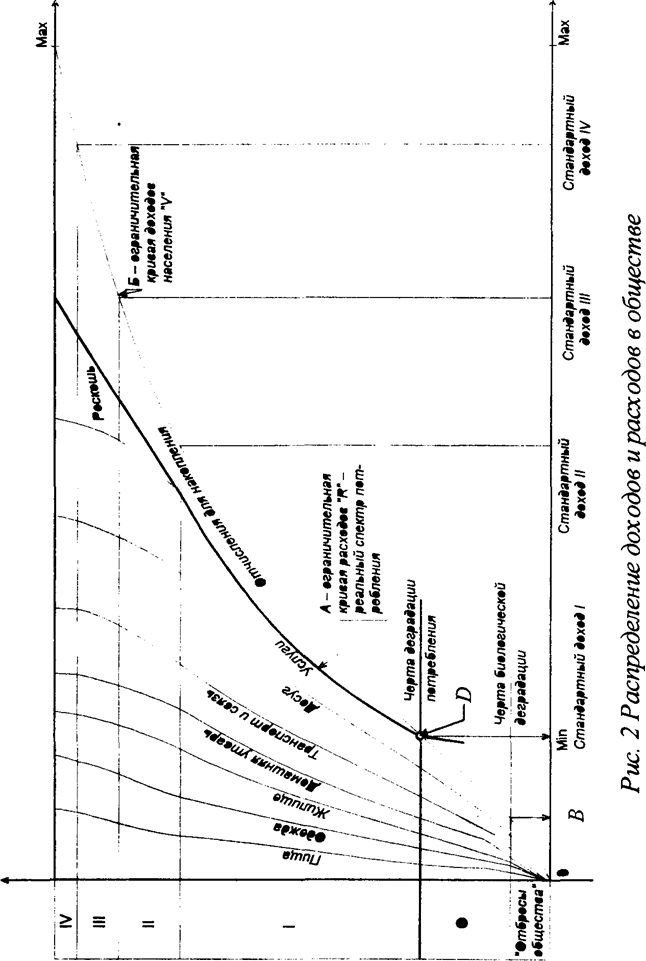

• "d" — уровень социальной деградации, определяемый величиной минимального стандартного дохода и чертой деградации потребления; если доходы падают ниже уровня, соответствующего черте деградации потребления, то одинокий человек не способен делать накопления в обеспечение будущего своего развития и осуществления тех или иных жизненных целей таких, как создание и развитие семьи, обустройство дома и т.п. Хотя лично ему биологическая деградация уже не угрожает, но жертвами финансово-экономического геноцида становятся его возможные потомки.

• в диапазоне доходов от стандартного дохода II до стандартного дохода III становление и развитие семьи и воспроизводство поколений в ней возможны, но по минимальным потребительским стандартам общества.

• от стандартного дохода III до стандартного дохода IV расположился "средний класс", у которого в общем-то есть всё, что ему желанно, и достаточно хорошего качества, если судить по представлениям конкретного общества.

• выше стандартного дохода IV расположились "сливки общества", в чьем потреблении значительную долю составляют продукция и услуги наивысших стандартов и "нестандартная" продукция, но не в том смысле, что она из рук вон плоха, а наоборот: штучные изделия и услуги исключительно высокого качества, эпизодически доступные остальному обществу только в как осуществление чуда.

Разные общества отличаются друг от друга и номинальной величиной стандартных доходов, выраженной в неких "условных единицах", характеризующих все региональные составляющие глобальной макроэкономики в их взаимосвязи, и самим содержанием каждого из жизненных стандартов, т.е. потребительской корзиной, доступной тому или иному общественному классу.

Поскольку в финансовом обороте общества доходы одних физических и юридических лиц в то же самое время есть расходы других физических и юридических лиц, то на рис. 2 присутствует и кривая "А". Кривая "А" — интегральный ограничитель расходов, некоторым образом финансово выражающий реальный спектр потребления каждой из социальной групп (в этом качестве кривая "А" обладает значимостью при известных прейскуранте и номенклатуре продукции).

Структура рис. 2 подразумевает соотнесение доходов с расходами за один и тот же определенный интервал времени. Необходимость адекватного восприятия динамики производства, лежащего в основе потребления, обуславливает избрание продолжительности такого интервала порядка длительности производственного цикла многоотраслевой производственно-потребительской системы. Поскольку ритмика сельскохозяйственного производства и некоторых отраслей промышленности (строительства например) связана с ритмикой смены сезонов, то в большинстве макроэкономических задач длительность этого интервала попадает в диапазон от месяца до года.

Слева от кривой "А" показаны разграничительные кривые специфических частичные расходов: на пищу, одежду, обустройство дома и т.п. в очередности приоритетов, известной с библейских времен и исторически устойчивых для подавляющего большинства социальных групп. Разграничительные кривые частичных расходов определяют уровни частичных расходов "с нарастающим итогом" т.е.: первая от вертикальной шкалы разграничительная кривая частичных расходов — расходы только "на пищу"; вторая — "на пищу + на одежду", соответственно "только на одежду" = "на пищу + на одежду" — только "на пищу"; и так далее.

Если соотносить рис.2 с рис. 1, то рис.2 описывает большей частью в подробностях только один из рынков общества — блок № 19 рынок пищевых продуктов, предметов потребления личного пользования и обустройства домашних хозяйств, и разного рода услуг, предоставляемых людям лично и их домашним хозяйствам в целом.

Однако рис. 2 своими полосами "Отчисления для накопления" и (в меньшей степени) "Роскошь" в структуре расходов связан на схеме рис. 1 с блоком № 14, в котором собраны разного рода государственные и негосударственные спекулятивные финансовые институты, провозглашающие своею целью сберечь и приумножить накопления частных лиц: «А вот! Кому на грош пятаков!!!?» Хотя это и не принято называть ростовщичеством2, но именно эти финансовые институты, имеющие дело с накоплениями частных лиц, вовлекают всех их в грех ростовщичества. Перейти на страницу: 1 2 3 4 5 6 7 8 9