Прибыль и денежный поток

Другой аксиомой бизнеса является необходимость предварительных расходов для получения в будущем отдачи от них. Таким образом, деятельность предприятия разбивается на большое число параллельно осуществляемых хозяйственных операций (транзакций), сопровождаемых расходами, которые впоследствии должны окупиться из полученных доходов. Суммировав совокупные доходы от этих операций за определенный период времени (например, год) и сопоставив их с валовыми расходами предприятия за этот же период, можно определить сумму прибыли за период. Эта сумма будет в точности равна величине прибыли, рассчитанной как прирост стоимости собственного капитала. Несколько видоизменив рис. 1.2.1, получим следующую схему формирования прибыли (рис. 1.2.2).

Рис. 1.2.2. Формирование прибыли как разницы между доходами и расходами

Следовательно, в финансовом менеджменте прибыль предприятия трактуется, во-первых, как увеличение собственного капитала, происходящее за счет удорожания активов; во-вторых, как превышение валовых доходов предприятия за отчетный период над его валовыми расходами

. По сути, эти трактовки идентичны, так как удорожание любого актива происходит вследствие превышения доходов от его продажи над расходами по его приобретению и подготовке к продаже. В любом случае предпосылкой получения прибыли служит способность предприятия осуществлять продажу своих активов. Момент реализации – это точка, в которой фиксируется реальное увеличение стоимости актива. Отсутствие продаж делает бессмысленными попытки определения реальной стоимости актива: в результате всегда будет получаться некая теоретическая величина, справедливость которой может быть подтверждена только одним способом – получением согласия покупателя приобрести актив за определенную цену.

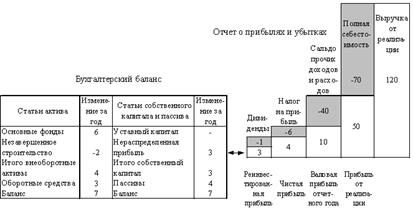

Различные подходы к определению прибыли обусловливают структуру финансовой отчетности предприятия. В ее состав входят два основных отчета: бухгалтерский баланс

и отчет о прибылях и убытках

. В каждом из них отражается сумма реинвестированной прибыли. В балансе показывается накопленная за весь период работы предприятия величина нераспределенной прибыли, а в отчете о прибылях и убытках рассчитывается сумма чистой, а затем и реинвестированной прибыли отчетного года. Нераспределенная прибыль в отчете о прибылях и убытках должна равняться разнице между суммой накопленной прибыли по балансу на конец года и аналогичным показателем баланса на начало отчетного года. Взаимосвязь между двумя основными формами финансовой отчетности представлена на схеме (рис. 1.2.3). На схеме отчеты представлены упрощенно, без достаточной детализации. Тем не менее схема отражает не только характер связей между двумя отчетами, но и их внутреннюю структуру. Так, для отчета о прибылях и убытках характерна ступенчатая форма представления информации. В этом отчете отражается последовательный переход от общей выручки предприятия к различным показателям прибыли: от реализации, от финансово-хозяйственной деятельности, валовой прибыли отчетного периода, чистой и реинвестированной прибыли.

Рис. 1.2.3. Схема взаимосвязи между балансом

и отчетом о прибылях и убытках

Во всех рассмотренных выше примерах содержится допущение, отождествляющее издержки предприятия и его доходы, с одной стороны, и движение денежных средств – с другой. Такое допущение придает наглядность примерам, однако сильно упрощает реальную ситуацию. В теории бухгалтерского учета существует принцип временной определенности фактов хозяйственной деятельности

. Для краткости его часто называют принципом начислений. Суть этого принципа сводится к тому, что расходы считаются совершенными, а доходы полученными не тогда, когда предприятие тратит соответствующие денежные суммы или они поступают на его расчетный счет (в кассу), а лишь в случае хозяйственной операции, обусловившей возникновение расходов или доходов. Например, расход материалов на производство фиксируется в учете в том месяце, когда реальные материалы были получены со склада и переработаны в производстве. Момент оплаты счета поставщика за эти материалы не обязательно совпадет с этим периодом – счет может быть оплачен ранее (предоплата) или значительно позднее (коммерческий кредит). Аналогичная ситуация наблюдается по отношению к заработной плате работников, относимой на издержки в момент ее начисления, а не выплаты. Точно так же получение выручки от реализации происходит не в момент зачисления денег на счет продавца, а в момент отпуска товара и предъявления счета покупателю. Перейти на страницу: 1 2 3 4 5 6