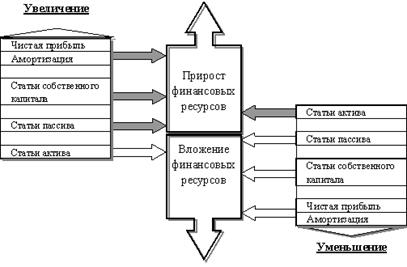

Финансовые ресурсы

Рис. 1.3.1. Финансовые ресурсы предприятия и их изменения

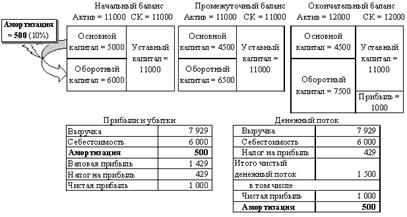

Рис. 1.3.2. Влияние амортизации на прибыль, денежный поток

и движение основного капитала

Из рисунка видно, что на сумму амортизации увеличивается стоимость оборотных средств. Это происходит вследствие включения амортизационных отчислений в себестоимость реализуемых изделий (отражаемую по статье «Запасы»). В результате этого прибыль предприятия также снижается на сумму начисленного износа (500). Однако чистый денежный поток больше чистой прибыли на сумму амортизационных отчислений, так как начисление износа не предполагает каких-либо денежных расходов со стороны предприятия. Принятый порядок отражения в отчетности величины износа, с одной стороны, не позволяет показывать в балансе такой важный вид финансовых ресурсов, как амортизация; с другой – искажает данные о движении основного капитала, увеличивая объем выбытия и снижая объем ввода новых объектов на сумму начисленного износа. Для устранения этого недостатка данные о начисленной за год амортизации должны выделяться отдельной строкой как источник прироста финансовых ресурсов. На эту же сумму следует увеличивать остаточную стоимость основного капитала.

Понимание взаимосвязи финансовых ресурсов и денежных потоков позволяет лучше уяснить принципы построения отчетности о денежных потоках

. Перейти на страницу: 1 2