Динамика экспорта нефти в 1998-2002 гг. и факторы, ее обусловившие

Таблица 2

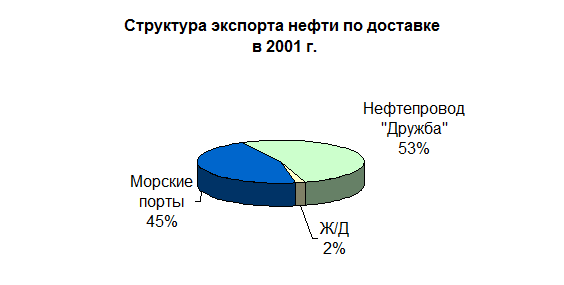

1

Экспорт нефтепродуктов из России по железной дороге, тыс. т

| 2001 г. | ± 2000 г. | |

| Мазут | 18441 | 484 |

| Дизельное топливо | 16879 | 100 |

| Бензин, керосин, ТС | 6073 | -961 |

| Газоконденсат и сжиженный газ | 3732 | 448 |

| Прочие нефтепродукты | 3469 | -841 |

| ИТОГО | 48594 | -771 |

Экспорт нефти Россией в 2001 г. по компаниям ( млн т): ЮКОС – 22.7; Сургутнефтегаз – 16.2; ТНК – 14.7; Татнефть – 9.2; Сибнефть – 7.2; Роснефть – 5.5; Славнефть – 5.3; Башнефть – 4; Сиданко – 2.7; Газпром – 1.2; прочие – 13.5. (данные об экспорте Лукойла) отсутствуют.

Диаграмма 41

Тенденции снижения мировых цен на нефть, наметившиеся в конце 2001г., вновь возбудили интерес к перспективам России, ее экономике в меняющейся ситуации с мировыми ценами на нефть. В Европе появляется все больше сырья из государств, не входящих в ОПЕК (в первом квартале 2001 года увеличение экспорта составило 700 тыс. баррелей в сутки), причем лидерами поставок выступают как раз Россия и страны СНГ (500 тыс. баррелей в сутки). Уже тогда, в конце 2001г., нам приходилось прогнозировать возможное развитие событий на среднесрочную перспективу. Наиболее вероятными виделись три сценария.

Первый сценарий – сохранение цены на нефть на среднем приемлемом уровне – 20-25 долларов за баррель на достаточно длительное время (3-5 лет). Российская экономика в этом случае получает возможность для относительно динамичного и прогнозируемого развития.

Второй – резкое повышение мировых цен на энергоносители (до 28-30 долларов за баррель) в результате распространения антитеррористических мер США на государства - нефтедобытчики (Иран, Ирак, Ливия) с последующим падением мировых цен на нефть по мере завершения операций (до 15-17 долларов за баррель). В этом случае Россия должна оптимальным образом использовать период высоких топливных цен для создания резерва на будущее.

Третий – снижение и стагнация мировых цен на нефть (на уровне 12-15 долл. за баррель) в результате развития долгосрочного спада в мировой экономике. Это наиболее сложный для России вариант развития событий, способный повлечь за собой обращение России за новыми займами к международным финансовым организациям.

Как показала практика, реальный сценарий развития событий на мировом рынке в 2002 г. оказался близок к наиболее вероятному, первому сценарию. В такой ситуации наиболее организованная сила мирового нефтяного рынка - ОПЕК - начала готовить меры для его стабилизации и возвращения цен в желательное русло. ОПЕК было принято решение уменьшить свое суммарное производство нефти с 1 января 2002 г. на 1,5 млн баррелей в сутки при условии, если другие экспортеры, не входящие в эту организацию, снизят свой экспорт на 0,5 млн баррелей. При этом, если снижение производить пропорционально текущему экспорту, на долю России приходилось около 200 тыс. баррелей. После долгих споров, а также угрозы со стороны ОПЕК обвалить цены до 5-7 долларов, увеличив свой экспорт на 5 млн баррелей в сутки, правительство решило снизить экспорт нефти на 150 тыс. баррелей в сутки с 1 января 2002 г. Нефтеэкстортерам удалось поддержать мировую цену на уровне выше 20 долл. за баррель.

И все же конкретные позиции России в мировой нефтяной игре служат предметом пристального внимания и многочисленных спекуляций. Эти спекуляции служат цели побудить Россию к конкретным действиям в интересах либо производителей либо потребителей нефти.

Позиция американцев вполне понятна: побудить Россию выступить в противовес ОПЕК против сокращения квот на добычу и экспорт нефти. При этом, однако, США весьма осторожно стимулируют инвестиции в нефтедобывающий сектор экономики России. В целом же интересы России и США в части цен на энергоносители отнюдь не совпадают. Россия, будучи вторым после Саудовской Аравии, мировым экспортером нефти более заинтересована в поддержании относительно высоких цен на нефть, США, являющиеся крупнейшим импортером нефти – напротив, в их достаточно низком уровне.

Поэтому основное внимание Россия уделяет, все же, отношениям с ОПЕК. Известно, что падение цены барреля нефти на 1 долл. адекватно недобору млрд. долларов в российском бюджете. Поэтому Россия склонна считаться с требованиями ОПЕК. В отношениях между Россией и ОПЕК отмечается сложная комбинация интересов сторон, тесно взаимосвязанных на мировом нефтяном рынке. Перейти на страницу: 1 2 3 4 5 6 7