Критерии выбора платежной системы на пластиковых картах.

На основе этих стандартов национальные организации по стандартизации создают свои нормативные базы. В России подобные разработки начались с большим запозданием из-за отставания во внедрении систем с пластиковыми карточками, но в январе 1995 г. Госстандарт РФ и Госкоминформ РФ образовали в составе технического комитета "Информационные технологии" (ТК22) подкомитет ПК117 с названием, аналогичным названию соответствующего подкомитета ИСО/МЭК, а именно "Идентификационные карточки и соответствующие устройства". Подкомитет образован на базе Сбербанка России. В состав подкомитета вошли представители Центрального банка России, Ассоциации российских банков, ФАПСИ, ряда ведущих банков и организаций, заинтересованных в том, чтобы принять участие в формировании документов, которыми придется руководствоваться в дальнейшем, и в том, чтобы влиять на политику в области внедрения пластиковых карточек.

Самое важное направление деятельности подкомитета - обеспечение разработки отечественных стандартов. Непосредственная организация этой работы поручена Ассоциации центров инжиниринга и автоматизации (АЦИА, г. Санкт-Петербург). Первоочередная задача состоит в создании и внедрении российских стандартов, аналогичных действующим международным, но учитывающих отечественную специфику и требования.

Оценка рисков важный критерий при выборе платежной системы. Как и любая деятельность банка, создание и функционирование системы безналичных расчетов несет на себе определенные риски. Риски платежных систем на пластиковых картах можно объединить в две основные группы:

· общие риски функционирования системы;

· риски зависящие от вида оказываемых услуг.

|

|

Общие риски функционирования

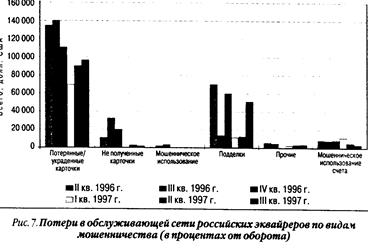

платежной системы возникают из-за возможных технических отказов и возможностью хищения денежных средств банка или клиента. Другими словами природа данного риска лежит в области технических особенностей работы системы. Величина данного риска довольно значительна на сегодняшний день. Основная доля убытков от данного риска приходится на хищения. Крупные платежные системы закладывают в свои бюджеты расходные статьи с учетом возможных убытков от хищений, рассчитанные статистически на основе прошлых периодов. Размер убытков может достигать 2 % от общего объема платежей. Владельцы платежных систем не расположены, обнародовать свои потери от обслуживания системы, боясь подорвать доверие к ней. В России в силу ограниченности использования эти цифры значительно скромнее. Можно привести следующие цифры.

Суммарные потери российских и иностранных банков - участников системы Europay/MasterCard - от мошенничества в России. (данные неполные)

| 1994 | 1995 | 1996 | 1997 9мес | |

| Число транзакций | 695 | 1521 | 776 | 365 |

| Всего ЭКЮ | 162820 | 590387 | 184267 | 102850 |

Хищения происходят как сторонними лицами, так и персоналом платежной системы. Если с последним еще можно справиться, проводя продуманную кадровую политику и используя систему контроля за персоналом, то с первым можно бороться, лишь повышая надежность носителей информации и средств телекоммуникаций.

Смарт - карты являются на сегодняшний день самым надежным вариантом пластиковой карты. Процессы двойного кодирования с использованием современных устойчивых криптографических алгоритмов, позволяют значительно снизить вероятность не санкционированных платежных транзакций. Но прогресс не стоит на месте, и уже сегодня ведутся разработки в области повышения надежности смарт - карт. Перейти на страницу: 1 2 3