Способы проведения расчетов.

В результате обработки транзакций, прошедших по перекрестным связям между Головными Филиалами, средствами АРМ МБР производится построение платежных поручений, на основании которых выполняется взаиморасчет верхнего уровня системы. АРМ МБР также производит расчет чистой позиции нижестоящих участников системы взаиморасчетов - Филиалов банков, и формирует платежные документы, на основании которых выполняется внутренние проводки по корреспондентским счетам. Совместная работа Головных Филиалов и Филиалов строится по аналогии с предыдущей схемой.

В частном случае, взаиморасчеты всех банков-участников карточной платежной системы могут строиться по принципу “каждый с каждым”. Схема организации взаимодействия банков при этом аналогична схеме взаимодействия Головных Филиалов по предыдущей схеме, АРМ МБР каждого банка обеспечивает процедуры обмена сообщениями с другими банками, строит платежные поручения (или требования), однако никаких операций по взаиморасчетам между нижестоящими участниками не выполняет, поскольку нижестоящие участники отсутствуют.

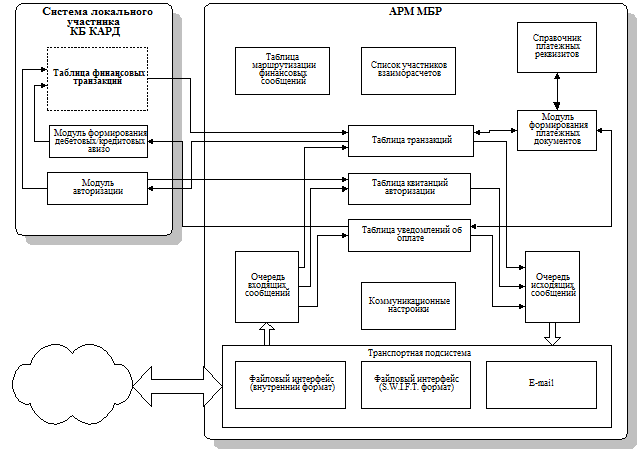

Для того чтобы не быть голословными приведем краткое пояснение к структуре АРМ МБР. (см рис. 3.3.) Основными функциональными компонентами АРМ являются:

· таблицы настроечной информации, включающие в себя список участников взаиморасчетов, таблицу маршрутизации финансовых сообщений, коммуникационные настройки, справочник платежных реквизитов участников взаиморасчетов;

· таблицы транзакций, квитанций авторизации, уведомлений об оплате;

· транспортная подсистема, включающая в себя модули поддержки файлового интерфейса (формат BGS и S.W.I.F.T.), интерфейса MS E-mail;

· очереди входящих и исходящих сообщений;

· модуль формирования платежных документов.

Рис. 3.3.

Ключевыми понятиями АРМ МБР являются “участник взаиморасчетов”, “таблица маршрутизация финансовых сообщений” и “глобальный идентификатор участника расчетов”.

· Участник взаиморасчетов - это субъект, участвующий в процедурах взаиморасчетов на данном уровне системы.

В частном случае, участник взаиморасчетов может не быть эквайрером (эмитентом) КБ КАРД.

· Таблица маршрутизации финансовых сообщений - структура данных, определяющая список банков-участников КБ КАРД, закрепленных за каждым из участников взаиморасчетов данного уровня.

· “Глобальный идентификатор участника расчетов” - параметр, позволяющий однозначно идентифицировать каждого из участников взаиморасчетов в рамках всей платежной системы. Данный параметр используется для обозначения отправителя и получателя сообщений.

Каждый уровень иерархической системы межбанковских расчетов имеет собственные списки участников взаиморасчетов и таблицы маршрутизации. Например, участниками взаиморасчетов в Расчетном банке платежной системы являются Головные Филиалы банков. Таблица маршрутизации Расчетного банка закрепляет за каждым Головным Филиалом список всех его участников (Филиалов). Участниками взаиморасчетов Головных Филиалов являются, с одной стороны, собственно Филиалы и, с другой стороны - Расчетный банк.

Бухгалтерский учет в коммерческом банке операций по банковским картам ведется на счетах второго порядка согласно приказа ЦБ РФ от 18.06.97 N 02-263 "ОБ УТВЕРЖДЕНИИ ПРАВИЛ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ, РАСПОЛОЖЕННЫХ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ, И ДОПОЛНЕНИЙ И ИЗМЕНЕНИЙ К ПЛАНУ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ РОССИЙСКОЙ ФЕДЕРАЦИИ". К счетам второго порядка открываются лицевые счета исходя из количества карт.

Организация взаиморасчетов между участниками важный момент при формировании платежной системы. В систему расчетов входит: организация расчетов на межбанковском уровне; межфилиальном уровне; внутрибанковском; организация непосредственно обслуживания пластиковых карт. Организация расчетов в платежных системах на пластиковых картах имеет свои особенности, особенно это, становится заметно на современном этапе. Сегодня, когда платежные системы банков переходят на работу в реальном времени, постепенно отказываясь от пакетной обработки данных, системы с использованием пластиковых карт идут в обратном направлении. Самые перспективные системы на смарт - картах позволяют проводить платежные транзакции в режиме off-line, что позволяет значительно повысить экономическую эффективность функционирования платежных систем. И очевидно, что эта тенденция сохранится при обслуживании пластиковыми картами розничного товарооборота, на который приходится основная масса платежных транзакций, как в количественном, так и в суммовом выражении. Перейти на страницу: 1 2 3