Стоимость и капитал

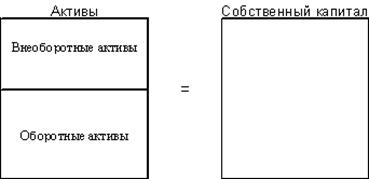

, лежащее в основе финансового менеджмента: А = СК + П. Схематично его можно представить следующим образом (рис. 1.1.3).

Рис. 1.1.3. Схема основного балансового уравнения

В практике отечественного бухгалтерского учета всю правую часть балансового уравнения (СК + П) принято называть пассивом и рассматривать как единое целое. Формально никакой разницы при этом не возникает. Однако с финансовой точки зрения собственный капитал имеет совершенно иную природу и принципиально отличается от заемных источников. Владельцы становятся богаче, если увеличивается собственный капитал предприятия. С ростом заемного капитала увеличивается общая сумма активов предприятия. Однако само по себе это увеличение еще не означает обогащения собственников предприятия, так как активы, приобретаемые за счет заемных средств, «обременены» обязательствами, величина которых равна сумме вновь приобретенных активов. В будущем, если предприятие сумеет воспользоваться эффектом финансового рычага и новые активы принесут дополнительный доход, владельцы смогут ощутить увеличение стоимости своей доли в активах предприятия.

Разница между общей стоимостью активов и общей величиной заемного капитала называется чистыми активами

. Из основного балансового уравнения следует, что чистые активы должны равняться величине собственного капитала предприятия. На практике это равенство, как правило, не соблюдается: официальной методикой расчета величины чистых активов акционерных обществ предусмотрено исключение из итога актива некоторых статей (например, суммы НДС по приобретенным ценностям, задолженности учредителей по взносам в уставный капитал и др.). Величина пассивов также корректируется – в частности, к ней добавляется сумма целевого безвозмездного финансирования, полученного предприятием. Поэтому рассчитанные таким образом чистые активы обычно бывают меньше общей величины собственного капитала. Если размер чистых активов опустится ниже уровня уставного капитала (у действующего предприятия уставный капитал – это только часть собственного капитала), то акционерное общество должно перерегистрировать свой устав, доведя в нем размер уставного капитала до величины чистых активов.

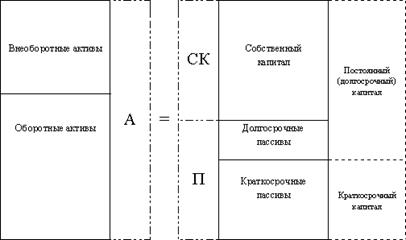

Несколько видоизменив схему, представленную на рис. 1.1.3, можно наглядно представить методику формирования еще одного важнейшего финансового показателя – наличие собственных оборотных средств

(СОС), или величина собственного оборотного капитала (синоним – чистый оборотный капитал).

Обведенная штрихпунктирной линией часть схемы на рис. 1.1.4 отображает величину имеющихся у предприятия СОС. Как видно из схемы, название «собственные оборотные средства» не совсем точно отражает природу этого показателя. Речь идет о той части оборотных активов предприятия, которая покрывается не только собственным капиталом, но и долгосрочными пассивами, т. е. постоянным капиталом.

Рис. 1.1.4. Схема формирования собственного оборотного капитала

Рассмотрим аналитический баланс предприятия (таблица). Используя данные баланса, рассчитаем наличие СОС на начало и конец года:

на начало года – 1-й способ (80 – 40) = 40 млн. руб.; 2-й способ (60 + 30 – 50) = 40 млн. руб.

на конец года – 1-й способ (92 – 49) = 43 млн. руб.; 2-й способ (60 + 40 – 57) = 43 млн. руб. Перейти на страницу: 1 2 3 4 5 6