Виды отчетов о денежных потоках

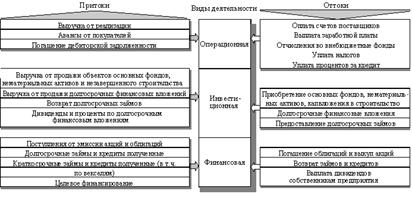

Рис. 1.4.1. Состав денежных потоков по отдельным видам деятельности

Таблица 1.4.1

Развернутый расчет величины чистого денежного потока

(косвенный метод)

| № п/п | Показатели | Сумма, млн. р. |

| Операционная деятельность | ||

| 1 | Чистая прибыль | 1,1 |

| 2 | Амортизация | 0,8 |

| 3 | Прирост дебиторской задолженности | -0,4 |

| 4 | Снижение запасов | 1,5 |

| 5 | Снижение кредиторской задолженности | -0,7 |

| 6 | Итого денежный поток от операционной деятельности | 2,3 |

| Инвестиционная деятельность | ||

| 7 | Приобретение основных фондов | -1,5 |

| 8 | Итого денежный поток от инвестиционной деятельности | -1,5 |

| Финансовая деятельность | ||

| 9 | Снижение краткосрочных банковских кредитов и займов | -0,7 |

| 10 | Снижение краткосрочных финансовых вложений | 0,3 |

| 11 | Увеличение добавочного капитала | 0,1 |

| 12 | Выплата дивидендов | -0,2 |

| 13 | Итого денежный поток от финансовой деятельности | -0,5 |

| 14 | Совокупный чистый денежный поток | 0,3 |

Наибольшую тревогу вызывает увеличение дебиторской и снижение кредиторской задолженности. В совокупности они уменьшили чистый денежный поток на 1,1 млн. руб. Данная цифра сопоставима с объемом вложений в расширение основных фондов предприятия (1,5 млн. руб.). Учитывая низкий удельный вес основного капитала в структуре активов предприятия – около 24 % (5,7/20,9), – можно заключить, что его увеличение станет одной из приоритетных задач развития предприятия. Вместе с тем отсутствие ясной денежной политики привело к недополучению 1,1 млн. руб. денежных поступлений, которые могли почти вдвое увеличить объем инвестиций. В результате инвестиционные ресурсы предприятия в объеме 0,3 млн. руб. были иммобилизованы в остатках собственных оборотных средств. Заработав чистую прибыль в сумме 1,1 млн. руб., предприятие получило дополнительный денежный приток в размере всего 0,3 млн. руб.

Как было отмечено выше, суть прямого метода сводится к подробной детализации практически каждой статьи отчета о прибылях и убытках, начиная с выручки от реализации. Каждая статья доходов или расходов корректируется таким образом, чтобы от величины, полученной методом начислений, перейти к сумме по кассовому методу, то есть из начисленных сумм исключаются (или добавляются к ним) любые величины, не связанные с реальным движением «живых» денег. Например, общая выручка от реализации должна быть уменьшена (увеличена) на сумму прироста (снижения) дебиторской задолженности покупателей по неоплаченным ими счетам и увеличена (уменьшена) на сумму прироста (снижения) кредиторской задолженности перед покупателями по предварительной оплате ими счетов. Очевидно, что данный способ требует больших затрат труда и хорошего знания особенностей работы конкретного предприятия. Для его выполнения необходимо привлечение данных бухгалтерского учета, поэтому одна из его разновидностей называется «бухгалтерской». Тем не менее с определенной степенью точности его можно составить по данным бухгалтерского баланса и отчета о прибылях и убытках (табл. 1.4.2). Перейти на страницу: 1 2 3 4 5